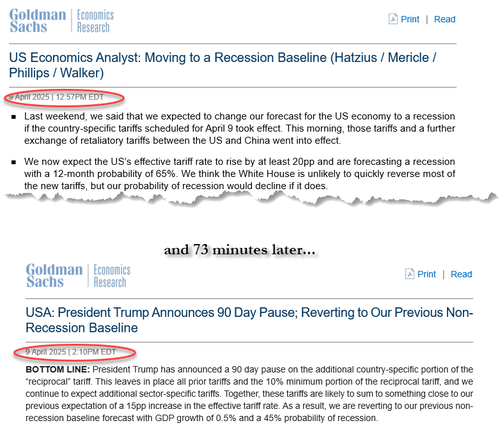

一个月前,高盛的首席经济学家JanHatzius成了华尔街金融圈的笑柄——在短短73分钟内,他一度将美国经济展望调整为“衰退为基准情形”,但就在一个多小时后,当Trump宣布推迟关税时,他又迅速反转回“无衰退为基准情形”,虽然他仍表示出现衰退的概率为45%。

就在这段时间,我们也曾预测:在华尔街一片恐慌和混乱中,几乎所有经济学家都将“衰退”设为基准情形,但用不了多久,大概一个月后,他们就会“集体静悄悄地”收回之前的说法——正如我们所言:“本周刚把衰退设为基准情形的各大银行,下周就会把‘非衰退’重新设为基准情形。”

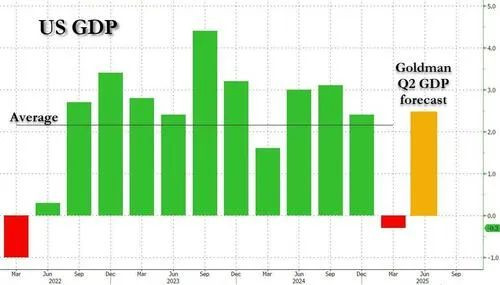

我们没等太久。如今,多数银行已经在悄悄上调经济预期——要比当初宣布“衰退迫在眉睫”时低调得多。就在昨晚,Goldman打响了第一枪(举起了白旗),Hatzius发布的一份最新报告称,其对第二季度的GDP预测从-0.3%大幅上调至2.4%,这一增幅甚至高于自2022年初以来美国的平均季度GDP增速。

不仅如此,在解释第一季度-0.3%的GDP数据时,Goldman指出,“库存投资被严重低估,这意味着GDP数据本身也被严重低估。”简言之,第一季度的GDP数据将被上修为正值,而第二季度可能冲上3%甚至更高!

Hatzius是如何为他的预测辩护的?这份预测等于将衰退(按定义为连续两个季度GDP下滑)最早延后至2026年初,甚至可能无限期延后:

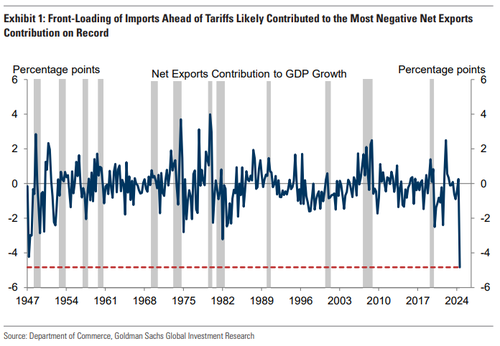

第一季度GDP年化增速为-0.3%,但进口的提前囤货(frontloading)可能严重低估了该数据。从理论上讲,前置进口应为中性影响,因为虽然它增加了进口(在支出法GDP中为负项),但也同时提高了消费者支出、企业固定投资和库存投资(这些在GDP中为正项)。但在实际操作中,我们认为库存投资被严重低估,也就意味着GDP被严重低估。

我们预计这种失真将在第二季度逆转。目前我们预测第二季度GDP增速为+2.4%,假设名义进口数据大幅下滑、但库存投资仍然稳健,即该扭曲正在被修复。不过这种情况高度不确定,部分原因是Q1GDP也可能因库存投资修正而上调。

“国内最终销售”指标剔除了库存和净出口,是衡量实际经济增长更好的指标。但它也远非完美,可能因前置进口导致商品支出增加而被高估。我们预计第二季度国内最终销售增速将从第一季度的2.3%放缓至0.3%,这反映出消费增长放缓(+1.2%vs.+1.8%)以及设备投资急剧下滑(-10.2%vs.+22.5%),后者主要是第一季度进口电脑和通信设备的激增带来的前置效应在二季度回落。

Goldman的完整报告中还有更多内容(仅对专业订阅用户开放),但你已经明白核心意思了。如今Goldman已基本把“近期衰退”从讨论中剔除,可以预期其他银行也将很快跟进——正如我们在一个月前所预言的那样,那时的“传统共识”是世界末日,而事实证明,这种说法大错特错。

本文源自:金融界